外国為替証拠金取引(以下、FX取引)は、インターネットおよび取引プラットフォームの発展により、個人投資家にとって極めて身近な金融取引となった。

特に日本においては、1990年代後半から2000年代にかけての金融自由化とIT技術の進展を背景に、FX市場が急速に拡大してきた。

一方で、FX取引は高いレバレッジを伴う金融商品であり、投資家に大きな利益機会をもたらす反面、過度なリスクを内包している。

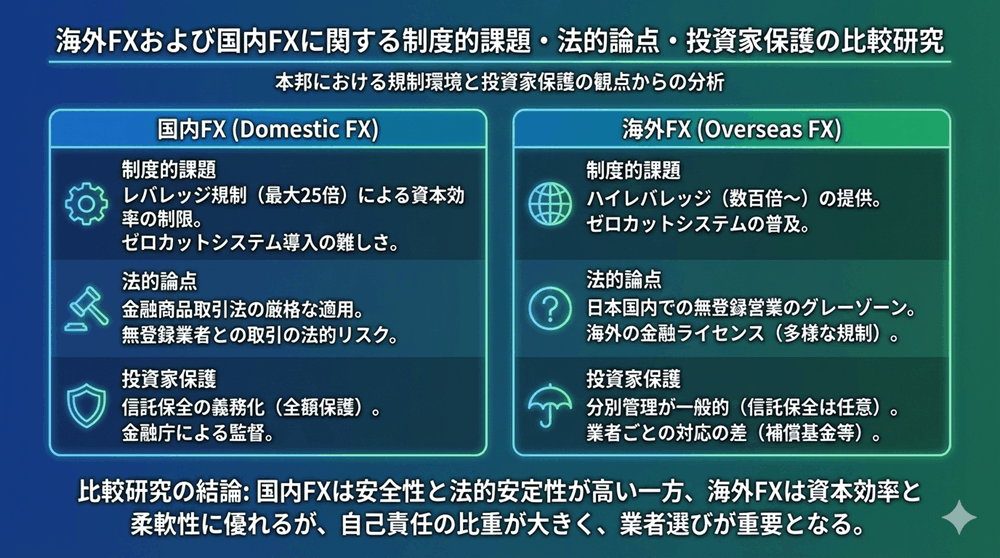

こうした状況の中、日本では金融商品取引法を中心とする厳格な規制のもとで「国内FX」が制度化されてきた。

しかしその一方で、日本の規制枠組みの外側に位置する「海外FX」業者を利用する個人投資家も一定数存在し続けている。

海外FXは高レバレッジ、ゼロカット制度、取引自由度の高さなどを特徴とするが、法的な位置付けや投資家保護の観点では多くの課題を抱えている。

本研究の目的は、国内FXと海外FXの制度的枠組み、課題、問題点、ならびに違法性に関する論点を整理し、両者の相違点と共通点を明確にすることである。

特に、日本法における海外FXの位置付け、規制の限界、投資家保護の実効性について多角的に分析し、今後の制度設計および市場の健全化に向けた示唆を提示することを目的とする。

第1章 FX取引の概要と市場構造

1.1 FX取引の基本概念

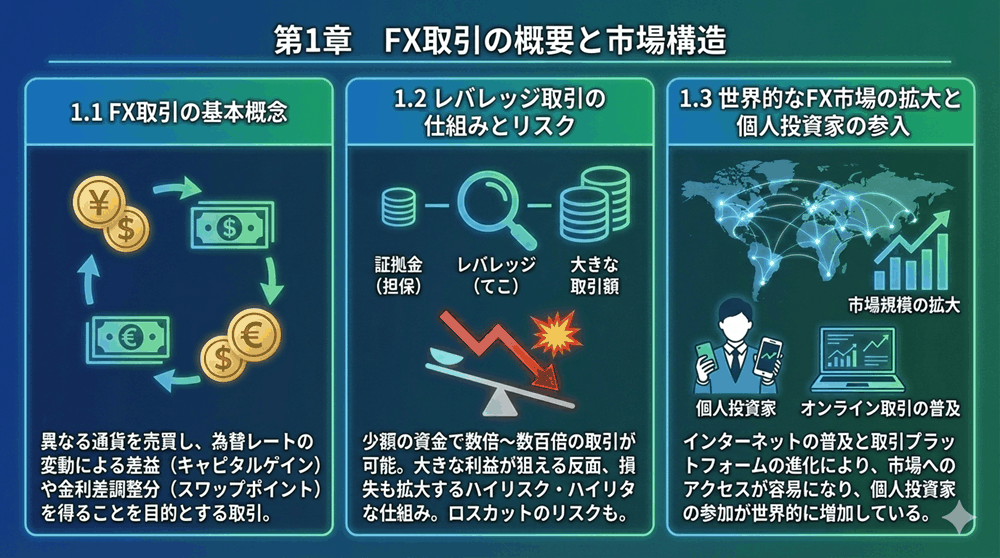

FX取引とは、異なる通貨を売買し、その為替差益または金利差(スワップポイント)を得ることを目的とした取引である。

現物為替取引とは異なり、証拠金取引である点が最大の特徴であり、投資家は取引金額全額を用意する必要はなく、一定の証拠金を差し入れることで取引を行うことが可能となる。

この証拠金取引の仕組みは、少額資金で大きな取引ができるという利点を持つ一方、相場変動によっては証拠金を上回る損失が発生するリスクも内包している。

そのため、FX取引はリスク管理と制度設計が極めて重要な金融商品であると位置付けられる。

1.2 レバレッジ取引の仕組みとリスク

FX取引の中核となる概念がレバレッジである。

レバレッジとは、証拠金に対して何倍の取引を行うかを示す倍率であり、例えば25倍のレバレッジであれば、10万円の証拠金で250万円相当の取引が可能となる。

レバレッジは収益機会を拡大させる反面、損失も同様に拡大させる。

為替相場は短期間で大きく変動することがあり、特に経済指標発表や地政学的リスクが顕在化した際には、急激な価格変動が生じる。

このような状況下では、証拠金維持率の低下やロスカットの発動、さらには追証の発生といった事態が生じ得る。

1.3 世界的なFX市場の拡大と個人投資家の参入

近年、FX市場はグローバルに拡大しており、個人投資家の存在感も増している。

オンライン取引環境の整備、多言語対応の取引プラットフォーム、モバイル端末の普及などが、国境を越えたFX取引を可能にした。

この流れの中で、規制が比較的緩やかな国や地域に拠点を置く海外FX業者が台頭し、日本を含む各国の個人投資家を顧客として獲得してきた。

これにより、国内規制と海外市場との間に制度的なギャップが生じ、それがさまざまな問題の温床となっている。

第2章 国内FXの制度的枠組みと課題

2.1 国内FXを規定する法制度

日本における国内FXは、金融商品取引法を中心とする法制度の下で厳格に管理されている。

FX業者は第一種金融商品取引業者として登録を受ける必要があり、自己資本規制比率、分別管理義務、広告規制、顧客への情報提供義務など、多岐にわたる規制が課されている。

これらの規制は、主として投資家保護と市場の健全性を確保することを目的としており、無登録業者の排除や不当勧誘の防止に一定の効果を発揮してきた。

2.2 レバレッジ規制とその意義

日本では、個人向けFX取引の最大レバレッジは25倍に制限されている。

この規制は、過去に発生した急激な相場変動や個人投資家の多額損失を背景として導入されたものである。

レバレッジ規制は、投資家の過度なリスクテイクを抑制するという点で一定の合理性を有する。

しかし一方で、取引自由度を制限し、海外FXとの競争力を低下させているとの指摘も存在する。

2.3 国内FXにおける問題点と制度疲労

国内FXは高い安全性を確保している反面、いくつかの課題を抱えている。

その一つが、規制の画一性である。

すべての個人投資家を一律に同一基準で扱う制度設計は、投資経験やリスク許容度の差異を十分に反映していないとの批判がある。

また、スプレッド競争の激化やサービスの同質化により、業者間の差別化が困難になっている点も課題である。

結果として、より高い自由度や収益機会を求める投資家が、規制の及ばない海外FXへ流出する構造が生じている。

第3章 海外FXの仕組みと実態

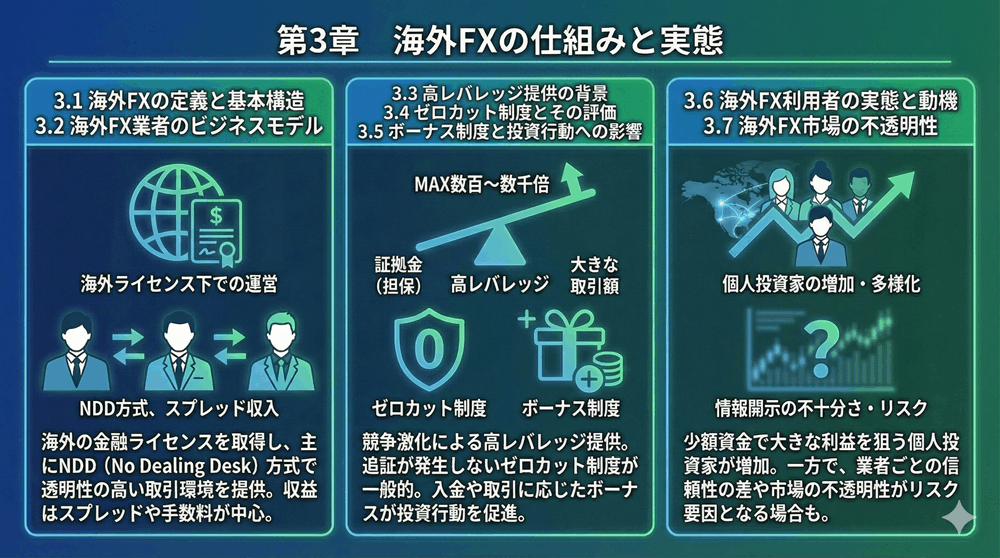

3.1 海外FXの定義と基本構造

本研究において「海外FX」とは、日本国内に登録を有さず、主として海外の法域に拠点を置く外国為替証拠金取引業者が提供するFX取引サービスを指す。

これらの業者は、日本の金融商品取引法の直接的な適用対象外に位置しており、各国・地域の金融規制当局の監督下で業務を行っている。

海外FX業者の多くは、オフショア地域や金融規制が比較的緩やかな国に法人登記を行い、国際的な顧客を対象にオンラインで取引サービスを提供している。

このような構造は、国境を越えた金融サービス提供を可能にする一方で、利用者にとっては法的保護の不透明性という問題を内包している。

3.2 海外FX業者のビジネスモデル

海外FX業者のビジネスモデルは、大きく分けてDD方式(ディーリング・デスク方式)とNDD方式(ノン・ディーリング・デスク方式)に分類される。

DD方式では、顧客の取引の相手方が業者自身となり、顧客の損失が業者の利益となる構造を持つ。

一方、NDD方式では、顧客の注文を流動性提供者に直接流すことで、業者はスプレッドや手数料を主な収益源とする。

海外FX業者は、取引量の拡大を最優先とする傾向が強く、高レバレッジやボーナス制度といった強力なインセンティブを提供することで顧客を獲得している。

この結果、短期売買や高頻度取引を志向する投資家が集まりやすい市場構造が形成されている。

3.3 高レバレッジ提供の背景

海外FXの最大の特徴の一つが、国内FXと比較して極めて高いレバレッジを提供している点である。

数百倍から、場合によっては数千倍のレバレッジが設定されていることも珍しくない。

この高レバレッジ提供の背景には、規制環境の違いがある。

多くの海外FX業者が拠点を置く法域では、個人向けFX取引に対するレバレッジ制限が存在しない、もしくは日本よりも緩やかである。

そのため、業者は顧客獲得競争の中でレバレッジを引き上げ、差別化を図っている。

しかし、高レバレッジは投資家に過度なリスクテイクを促す要因ともなり、短期間で証拠金を失う可能性を著しく高めている。

3.4 ゼロカット制度とその評価

海外FX業者の多くは、いわゆるゼロカット制度を採用している。

ゼロカット制度とは、急激な相場変動によって口座残高がマイナスとなった場合でも、そのマイナス分を業者が負担し、投資家に追加の支払い義務を課さない制度である。

この制度は、投資家にとっては追証リスクを回避できるという点で大きな魅力を持つ。

一方で、業者側が損失を負担する構造であるため、約定拒否やスプレッド拡大、口座凍結といった形でリスク調整が行われる可能性も指摘されている。

3.5 ボーナス制度と投資行動への影響

海外FXでは、口座開設ボーナスや入金ボーナスといった制度が一般的に提供されている。

これらのボーナスは、実質的な取引資金として利用可能であり、少額資金から取引を開始できるという利点を持つ。

しかし、ボーナスは投資家のリスク認識を歪める可能性がある。

自己資金ではないボーナスを用いた取引は、損失に対する心理的抵抗を低下させ、過度なレバレッジ取引を誘発しやすい。

この点において、ボーナス制度は投資家保護の観点から問題視される側面を有している。

3.6 海外FX利用者の実態と動機

海外FXを利用する日本人投資家の多くは、国内FXに対する不満を背景として海外市場へ流入している。

具体的には、レバレッジ制限、追証制度、取引条件の硬直性などが主な要因として挙げられる。

一方で、海外FX利用者の中には、法的リスクや業者リスクを十分に理解しないまま取引を行っているケースも少なくない。

情報の多くがインターネットや口コミに依存している点も、誤認や過信を生む要因となっている。

3.7 海外FX市場の不透明性

海外FX市場の最大の問題点は、その不透明性にある。

業者の財務状況、約定方式、リスク管理体制などが十分に開示されていない場合も多く、利用者が実態を把握することは困難である。

さらに、トラブル発生時における紛争解決手段も限定的であり、日本の投資家保護制度の枠外にあることが、リスクを一層高めている。

第4章 海外FXの違法性・適法性に関する法的整理

4.1 問題設定:海外FXは違法なのか

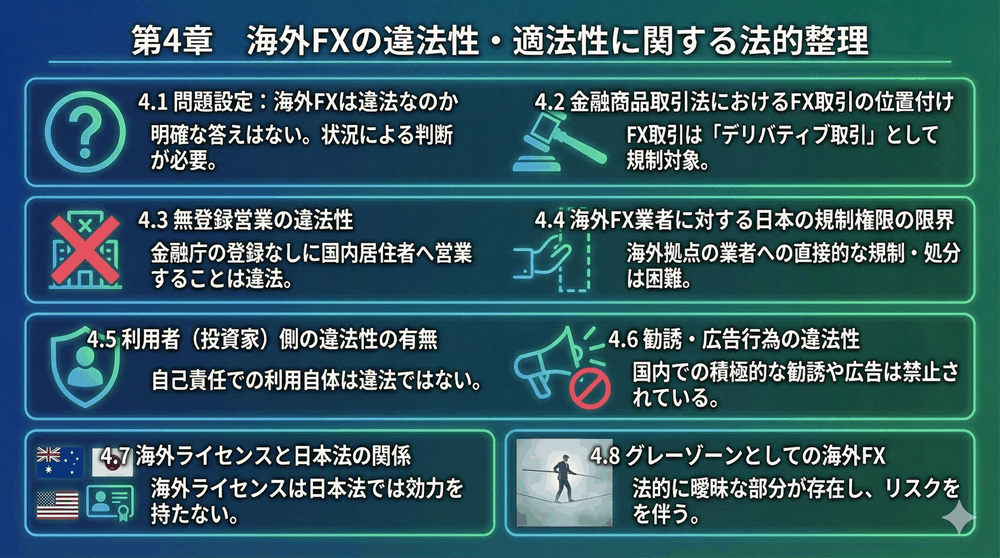

海外FXを巡る議論において、最も頻繁に問われるのが「海外FXは違法なのか」という点である。

この問いに対しては、単純に「違法である」「合法である」と断定することは困難であり、誰が、どの行為を、どの法域で行うかによって評価が異なる。

本章では、日本法、特に金融商品取引法を中心に、海外FX業者の営業行為、日本居住者による利用行為、広告・勧誘行為といった個別の論点を整理し、海外FXの違法性・適法性を体系的に検討する。

4.2 金融商品取引法におけるFX取引の位置付け

日本の金融商品取引法は、有価証券のみならず、デリバティブ取引全般を規制対象としている。

FX取引は、同法第2条第22項に規定される「店頭デリバティブ取引」に該当し、これを業として行う場合には、原則として第一種金融商品取引業の登録が必要とされる。

国内FX業者は、この登録を受けた上で、金融庁および自主規制機関の監督を受けながら業務を行っている。

一方で、海外FX業者の多くは、日本国内に拠点を持たず、日本の登録を受けていない。この点が、海外FXの法的問題の出発点となる。

4.3 無登録営業の違法性

金融商品取引法第29条は、金融商品取引業を行う者に対し、内閣総理大臣(実務上は金融庁)への登録を義務付けている。

日本国内において、登録を受けずにFX取引サービスを提供する行為は、原則として無登録営業に該当し、違法となる。

問題となるのは、「海外に拠点を置く業者が、日本居住者に対してオンラインでサービスを提供する行為」が、日本国内での営業と評価されるかどうかである。

実務および監督当局の解釈においては、日本語によるウェブサイト運営、日本円建て口座の提供、日本居住者を対象とした広告・勧誘行為などが認められる場合、日本国内向け営業と判断される可能性が高い。

そのため、日本居住者を積極的に顧客として取り込んでいる海外FX業者の多くは、法的には無登録営業を行っている状態にあると評価され得る。

4.4 海外FX業者に対する日本の規制権限の限界

もっとも、日本の金融商品取引法が及ぶ範囲には限界がある。

海外FX業者が日本に物理的拠点を有さず、資産や代表者も国外に存在する場合、日本当局が直接的な行政処分や刑事罰を執行することは困難である。

このような事情から、日本の金融庁は、海外FX業者に対して業務停止命令等を発することはできず、主として「無登録業者に関する注意喚起」という形で対応している。

これは法的な実効性という観点では限定的であり、結果として海外FX市場がグレーゾーンとして存続する要因となっている。

4.5 利用者(投資家)側の違法性の有無

海外FXを利用する日本居住者自身の行為が違法となるかについては、慎重な整理が必要である。

金融商品取引法は、無登録業者による営業行為を禁止しているが、利用者が海外業者と取引を行う行為そのものを直接禁止する規定は存在しない。

そのため、現行法上、海外FXを利用すること自体が直ちに違法とされるわけではない。

ただし、これは「合法である」と積極的に認められていることを意味するものではなく、あくまで規制の射程外にあるに過ぎない。

また、トラブルが発生した場合に、日本の投資家保護制度や裁判所の救済が十分に機能しない可能性が高い点は、利用者側の重大なリスクとして認識されるべきである。

4.6 勧誘・広告行為の違法性

海外FXを巡る違法性の中でも、特に問題となりやすいのが勧誘・広告行為である。

金融商品取引法は、無登録業者による勧誘行為を明確に禁止しており、日本国内で海外FXを勧誘・紹介する行為は、違法と評価される可能性が高い。

とりわけ、アフィリエイトサイトやSNSを通じた集客活動は、単なる情報提供の域を超え、実質的な勧誘と判断されるケースも想定される。

この場合、勧誘を行った個人や法人が法的責任を問われる可能性がある。

4.7 海外ライセンスと日本法の関係

海外FX業者は、自らの正当性を主張する根拠として、海外の金融ライセンスを取得している点を強調することが多い。

しかし、海外の金融当局によるライセンスは、当該国・地域における業務を合法化するものであり、日本国内での営業を正当化するものではない。

この点において、海外ライセンスの存在は、日本法上の適法性判断に直接的な影響を及ぼすものではなく、むしろ利用者に誤解を与える要因となっている。

4.8 グレーゾーンとしての海外FX

以上の検討から明らかなように、海外FXは「完全な違法」でも「明確な合法」でもない、いわゆるグレーゾーンに位置付けられる。

このグレーゾーン性こそが、市場の拡大と同時に多くのトラブルを生み出す温床となっている。

制度上の隙間に存在する海外FXは、規制当局、業者、利用者のいずれにとっても不安定な存在であり、長期的には何らかの制度的整理が不可避であると考えられる。

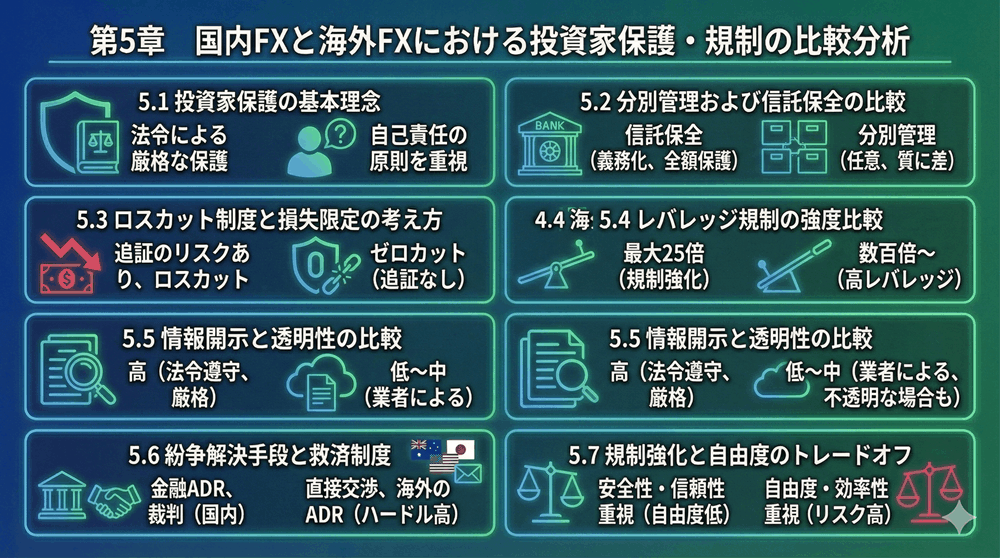

第5章 国内FXと海外FXにおける投資家保護・規制の比較分析

5.1 投資家保護の基本理念

金融規制における投資家保護は、市場の公正性および安定性を確保するための根幹的な理念である。

特にFX取引のような高リスク金融商品においては、情報の非対称性を是正し、過度な投機行動を抑制するための制度設計が不可欠である。

日本の国内FX規制は、「個人投資家は専門的知識や交渉力において業者よりも劣後する存在である」という前提に立脚しており、強いパターナリズム的性格を有している。

一方、海外FXの多くは、自己責任原則をより強く前提とした制度設計となっている。

5.2 分別管理および信託保全の比較

国内FXにおいては、顧客資産の分別管理および信託保全が法的に義務付けられている。

具体的には、顧客から預かった証拠金を業者の自己資金とは完全に分離し、信託銀行等を通じて保全する仕組みが構築されている。

これにより、業者が破綻した場合であっても、顧客資産は原則として保護される。

一方、海外FXにおける分別管理は、業者ごとに制度が大きく異なる。

形式的には分別管理を掲げていても、その実効性や第三者による監査体制が十分でないケースも少なくない。

特に、信託保全が義務付けられていない法域では、業者破綻時に顧客資産が保護されないリスクが高い。

5.3 ロスカット制度と損失限定の考え方

国内FXでは、証拠金維持率が一定水準を下回った場合に自動的にポジションを決済するロスカット制度が義務化されている。

この制度は、投資家の損失拡大を防止するための重要な安全装置として機能している。

しかし、急激な相場変動時にはロスカットが間に合わず、証拠金を超える損失が発生する可能性も否定できない。

この場合、国内FXでは追証が発生し、投資家は追加資金の支払い義務を負う。

これに対し、海外FXではゼロカット制度が採用されていることが多く、口座残高以上の損失が発生しない点が大きな特徴である。

ただし、この制度は法的義務ではなく、あくまで業者の裁量に基づくものである点に留意する必要がある。

5.4 レバレッジ規制の強度比較

国内FXのレバレッジ規制は、投資家保護の象徴的な制度の一つである。

個人投資家向けの最大25倍という制限は、過去の市場混乱や個人投資家の多額損失を踏まえて導入された。

一方、海外FXではレバレッジ制限が存在しない、あるいは極めて緩やかな場合が多い。

これにより、少額資金で大きな取引が可能となる反面、短期間で資金を失うリスクも飛躍的に高まる。

レバレッジ規制の有無は、投資家の行動様式に直接的な影響を与え、国内FXでは中長期的な取引が、海外FXでは短期・高頻度取引が促進されやすい構造が形成されている。

5.5 情報開示と透明性の比較

国内FX業者は、約定力、スリッページ発生状況、スプレッド実績などについて、一定の情報開示義務を負っている。

また、金融庁や自主規制機関による監督・検査が定期的に行われており、透明性は比較的高い水準にある。

これに対し、海外FX業者の情報開示水準はまちまちであり、約定方式やリスク管理体制が十分に説明されていないケースも見受けられる。

利用者は、公開情報の限界を認識した上で業者選択を行う必要がある。

5.6 紛争解決手段と救済制度

国内FXにおいては、金融ADR制度や裁判所を通じた紛争解決手段が整備されている。

投資家は、比較的低コストで業者との紛争を解決することが可能である。

一方、海外FXでは、紛争解決手段が海外の機関に限定される場合が多く、言語や費用、手続の複雑さが障壁となる。

結果として、実質的に救済手段が存在しない状況に陥るケースも少なくない。

5.7 規制強化と自由度のトレードオフ

国内FXと海外FXの比較から明らかなのは、規制強化と取引自由度との間に明確なトレードオフが存在することである。

国内FXは高い安全性を確保する一方、投資機会の制約が大きい。

海外FXは自由度が高い反面、投資家保護は限定的である。

このトレードオフをどのように評価し、制度設計に反映させるかは、今後の金融政策および市場形成における重要な課題である。

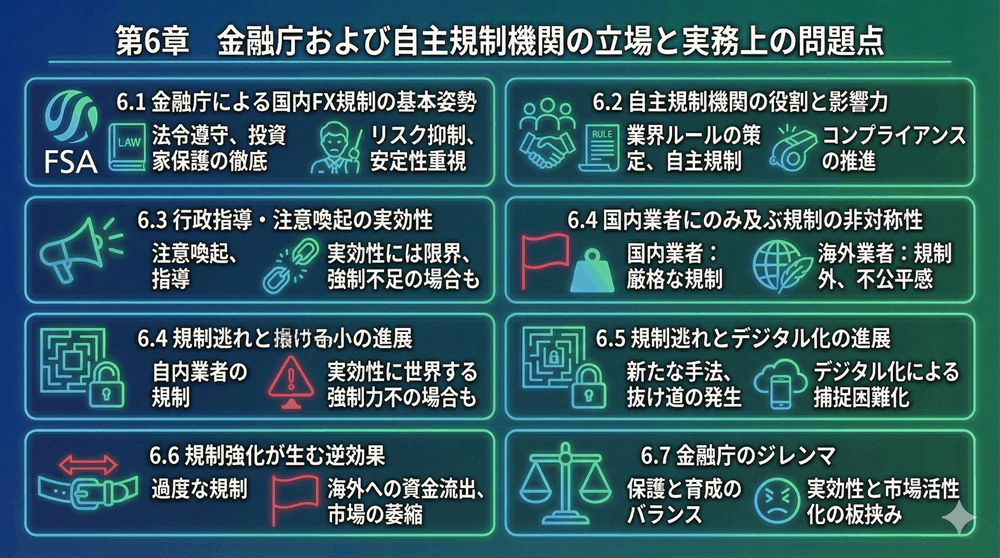

第6章 金融庁および自主規制機関の立場と実務上の問題点

6.1 金融庁による国内FX規制の基本姿勢

日本におけるFX取引規制の中心的主体は金融庁である。

金融庁は、金融商品取引法を根拠として、投資家保護および金融システムの安定を最重要課題として掲げている。

特に個人投資家向けFX取引については、過去の市場混乱や多額の損失事例を踏まえ、強い保護主義的姿勢を採用してきた。

この姿勢は、レバレッジ規制、ロスカットルールの厳格化、広告規制の強化といった具体的施策に表れている。

金融庁の基本認識として、FX取引は高度なリスクを伴う商品であり、一般投資家に対しては慎重な取扱いが必要であると位置付けられている。

6.2 自主規制機関の役割と影響力

国内FX業者は、日本証券業協会や金融先物取引業協会といった自主規制機関の規則にも従う必要がある。

これらの団体は、法令を補完する形で詳細なガイドラインや業務ルールを策定し、会員業者に対して監督・指導を行っている。

自主規制は、法改正に比べて柔軟かつ迅速に対応できるという利点を持つ一方で、規制が過度に強化されると、市場全体の活力を低下させる可能性もある。

実務上は、法令以上に厳しい自主規制が国内FX業者の行動を制約しているとの指摘も存在する。

6.3 行政指導・注意喚起の実効性

海外FX業者に対する日本当局の対応は、主として無登録業者に対する注意喚起という形で行われている。

金融庁は、無登録で金融商品取引業を行う業者の一覧を公表し、投資家に対して警戒を促している。

しかし、これらの注意喚起は法的拘束力を持たず、海外FX業者の行為を直接的に停止させる効果は限定的である。

また、投資家側も注意喚起の存在を十分に認識していない場合が多く、実効性には疑問が残る。

6.4 国内業者にのみ及ぶ規制の非対称性

実務上の大きな問題点として、規制の非対称性が挙げられる。

国内FX業者は厳格な規制の下で事業を行っている一方、海外FX業者は事実上その規制を回避する形で日本人顧客を獲得している。

この状況は、国内業者にとって競争上著しく不利であり、健全な事業活動を阻害する要因となっている。

結果として、国内市場の収益性が低下し、サービスの革新や技術投資が進みにくくなるという悪循環が生じている。

6.5 規制逃れとデジタル化の進展

インターネットとデジタル技術の進展は、規制逃れを容易にしている。

海外FX業者は、サーバーや決済手段を分散させ、形式上は日本市場を対象としていないように装いながら、実質的には日本人投資家を主要顧客としている場合もある。

このような状況に対して、従来型の国内法規制は十分に対応できておらず、規制当局の執行能力の限界が露呈している。

6.6 規制強化が生む逆効果

国内FXに対する過度な規制強化は、必ずしも投資家保護に資するとは限らない。

むしろ、国内市場で満たされない投資需要が海外FXへ流出し、結果としてよりリスクの高い環境へ投資家を追いやる可能性がある。

この逆効果は、規制の目的と結果が乖離する典型例であり、制度設計の再検討を要する重要な論点である。

6.7 金融庁のジレンマ

金融庁は、投資家保護と市場競争力維持という二つの相反する要請の間でジレンマを抱えている。

規制を緩和すれば投資家保護が後退するとの批判を受け、規制を維持・強化すれば海外市場への資金流出を招く。

このジレンマは、国内FX市場のみならず、日本の金融市場全体の国際競争力にも影響を及ぼしている。

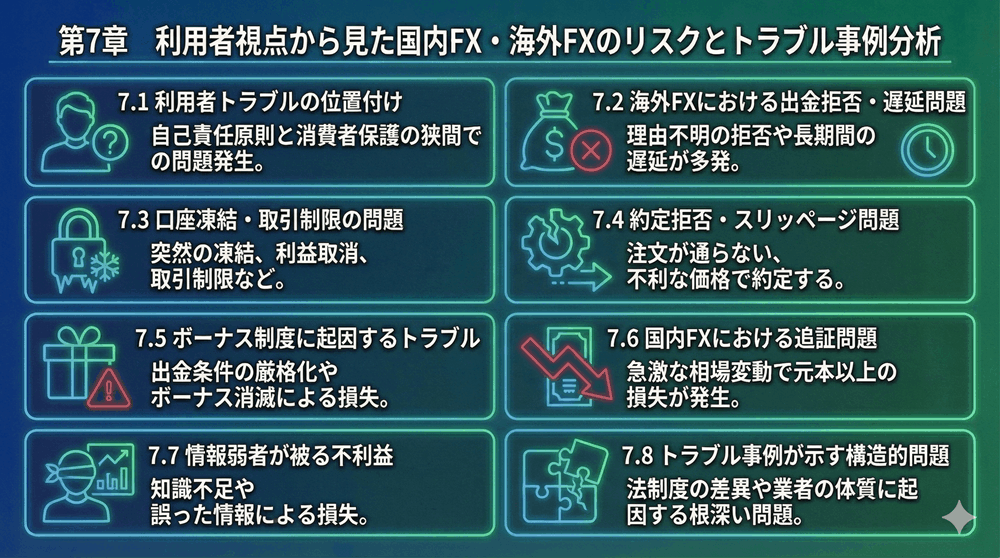

第7章 利用者視点から見た国内FX・海外FXのリスクとトラブル事例分析

7.1 利用者トラブルの位置付け

FX取引を巡る問題は、制度や業者側の構造的欠陥のみならず、実際に取引を行う利用者が直面する具体的トラブルとして顕在化する。

本章では、国内FXおよび海外FXにおいて発生しやすい代表的なトラブルを整理し、その背景にある制度的・構造的要因を分析する。

利用者トラブルは単なる個別事象ではなく、制度設計や情報提供の不十分さ、規制の非対称性が複合的に作用した結果として理解する必要がある。

7.2 海外FXにおける出金拒否・遅延問題

海外FXに関するトラブルの中で、最も深刻かつ頻発するのが出金拒否や出金遅延である。

業者側が利用規約違反や不正取引を理由に出金を停止するケースが多く見られるが、その判断基準は不透明であり、利用者が納得できる説明がなされない場合も少なくない。

この問題の背景には、分別管理や信託保全の不徹底、業者の資金繰り悪化、あるいは意図的な不払いといった要因が存在する。

国内FXでは制度的に想定されにくい事象であるが、海外FXでは構造的リスクとして常に存在している。

7.3 口座凍結・取引制限の問題

海外FX業者では、突発的な口座凍結や取引制限が行われるケースが報告されている。

特に、短期売買や高頻度取引、大口取引を行う利用者が対象となることが多い。

業者側は、サーバー負荷やリスク管理上の理由を挙げるが、具体的な基準が明示されないことが多く、利用者にとっては恣意的な措置と受け取られやすい。

これは、契約関係における力関係の非対称性を象徴する問題である。

7.4 約定拒否・スリッページ問題

約定拒否や意図しないスリッページは、国内FX・海外FXの双方で発生し得るが、その頻度や対応には大きな差がある。

国内FXでは、約定力に関する情報開示や苦情対応体制が整備されているため、問題が顕在化しにくい。

一方、海外FXでは、相場急変時に注文が通らない、想定外の価格で約定するなどのトラブルが生じやすい。

これらは、高レバレッジ取引との相乗効果により、利用者に甚大な損失をもたらす可能性がある。

7.5 ボーナス制度に起因するトラブル

海外FX特有のボーナス制度は、利用者を惹きつける強力な要素であるが、同時にトラブルの温床ともなっている。

ボーナスの出金条件が複雑であったり、一定の取引量を満たさなければ利益が出金できないといった制約が存在する。

これらの条件を十分に理解しないまま取引を行った結果、出金時にトラブルが発生するケースが後を絶たない。

情報提供の不十分さと利用者側の理解不足が重なった典型例である。

7.6 国内FXにおける追証問題

国内FXにおいて利用者が直面しやすい問題として、追証の発生が挙げられる。

急激な相場変動時にはロスカットが間に合わず、証拠金を上回る損失が発生することがある。

この場合、利用者は追加資金の入金を求められ、場合によっては生活資金に深刻な影響を及ぼす。

国内FXは安全性が高いとされる一方で、追証リスクという固有の問題を抱えている。

7.7 情報弱者が被る不利益

FX取引におけるリスクは、投資経験や情報収集能力によって大きく左右される。

特に海外FXでは、制度や契約内容を十分に理解していない情報弱者が不利益を被りやすい構造となっている。

インターネット上の誇張された成功事例やアフィリエイト広告は、リスクを過小評価させる要因となり、結果として多くの初心者投資家が短期間で市場から退場することになる。

7.8 トラブル事例が示す構造的問題

以上のトラブル事例から明らかなように、問題の本質は個々の業者や利用者に帰属するものではなく、制度設計と規制環境の不整合にある。

国内FXと海外FXの規制格差が存在する限り、利用者は常によりリスクの高い選択肢へと誘導される可能性を抱える。

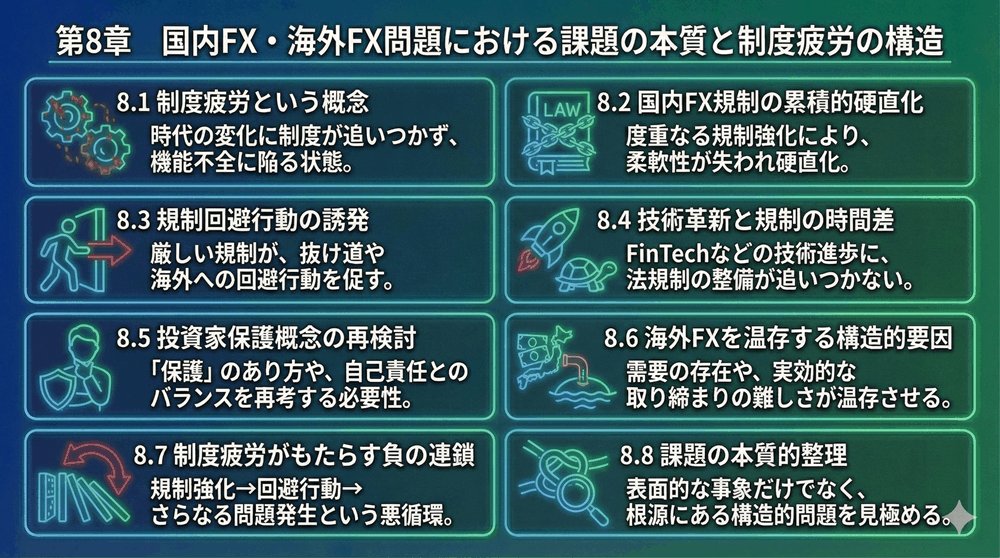

第8章 国内FX・海外FX問題における課題の本質と制度疲労の構造

8.1 制度疲労という概念

制度疲労とは、特定の制度が導入当初に想定していた環境や前提条件が変化し、その結果として制度本来の目的が十分に達成されなくなる状態を指す。

本章では、国内FXおよび海外FXを巡る諸問題を、この制度疲労という観点から分析する。

日本のFX規制は、過去の市場混乱や投資家被害を背景として段階的に強化されてきた。

しかし、インターネット取引の高度化とグローバル化が進展した現在において、当初の制度設計が現実に適合しなくなっている側面が顕在化している。

8.2 国内FX規制の累積的硬直化

国内FXに対する規制は、投資家保護を名目として累積的に強化されてきた。

レバレッジ規制、広告規制、取引ルールの厳格化などは、それぞれ単体では合理性を有するものの、全体として見ると市場の柔軟性を著しく低下させている。

規制が累積することで、業者は新たなサービスや商品設計に挑戦しにくくなり、結果として市場全体の魅力が低下する。

この硬直化は、制度疲労の典型的な症状といえる。

8.3 規制回避行動の誘発

制度が過度に硬直化すると、市場参加者は規制を回避する行動を取る傾向が強まる。

海外FXの利用拡大は、その最たる例である。

国内規制の厳格化によって満たされなくなった投資需要が、規制の及ばない海外市場へと流出している。

この規制回避行動は、結果として投資家をよりリスクの高い環境にさらすことになり、制度本来の目的である投資家保護と逆行する結果を生んでいる。

8.4 技術革新と規制の時間差

FX取引を取り巻く技術環境は急速に進化している。

高速取引、アルゴリズム取引、モバイル取引環境の普及などにより、取引の形態は多様化している。

一方で、規制は法改正や行政手続を伴うため、技術革新に即応することが難しい。

この時間差が、制度の陳腐化を加速させている。

特に海外FX業者は、技術革新を積極的に取り入れることで、国内規制の枠外で競争優位を築いている。

8.5 投資家保護概念の再検討

現行の国内FX規制は、投資家を一律に保護すべき存在として捉えている。

しかし、実際の投資家は知識、経験、リスク許容度において大きな差異を有している。

すべての投資家に同一の規制を適用することは、必ずしも合理的とはいえず、結果として一部の投資家にとっては過剰規制となっている。

この点において、投資家保護の在り方そのものを再検討する必要がある。

8.6 海外FXを温存する構造的要因

海外FXが完全に排除されず、一定の市場規模を維持している背景には、国内制度の限界だけでなく、利用者側の合理的選択という側面も存在する。

高レバレッジやゼロカット制度は、一定の投資戦略において合理性を持ち得る。

規制当局がこれらのニーズを無視し続ける限り、海外FXは制度の外部として存続し続ける可能性が高い。

8.7 制度疲労がもたらす負の連鎖

制度疲労は、規制強化、規制回避、投資家被害という負の連鎖を生み出す。

規制強化は短期的には被害を抑制するが、長期的には市場の歪みを拡大させる。

この連鎖を断ち切るためには、規制の量的拡大ではなく、質的転換が求められる。

8.8 課題の本質的整理

本章の分析から明らかなように、国内FXと海外FXの問題の本質は、単なる違法・合法の二分法では捉えきれない。

制度設計、技術革新、投資家行動が相互に影響し合う複雑な構造問題である。

この構造を理解した上で、次章では今後の制度設計および市場の方向性について検討する。

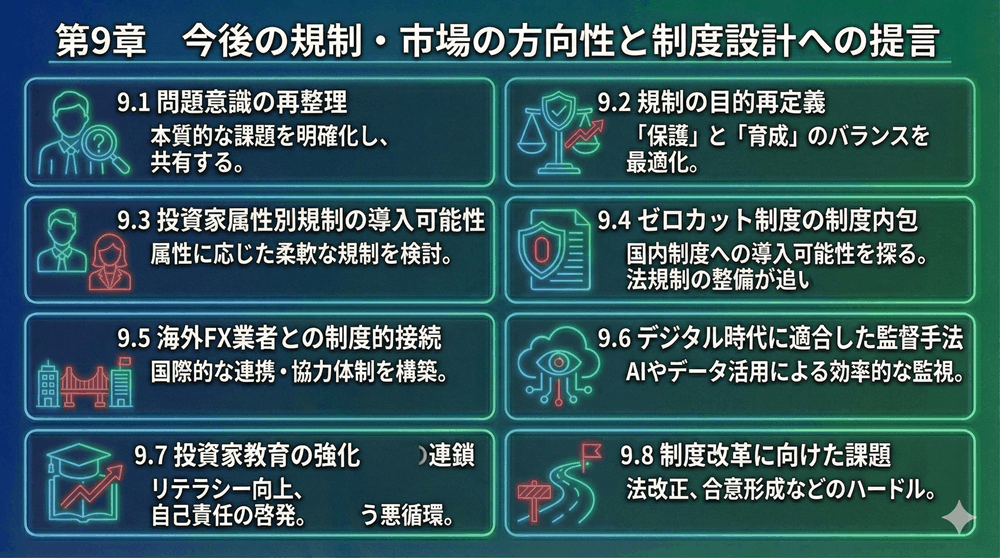

第9章 今後の規制・市場の方向性と制度設計への提言

9.1 問題意識の再整理

これまでの分析から、国内FXと海外FXを巡る問題は、単なる規制の有無や違法性の問題にとどまらず、金融市場のグローバル化と国内規制の硬直性との間に生じた構造的齟齬であることが明らかとなった。

本章では、これらの問題を踏まえた上で、今後の規制および市場の在り方について、制度設計の観点から具体的な提言を行う。

9.2 規制の目的再定義

まず必要とされるのは、FX規制の目的を明確に再定義することである。

投資家保護を最優先とする姿勢自体は否定されるべきではないが、その方法論については再検討の余地がある。

すなわち、「すべてを一律に制限する」保護ではなく、「理解した上で選択できる環境を整える」保護への転換が求められる。

9.3 投資家属性別規制の導入可能性

一律規制に代わる選択肢として、投資家属性別規制の導入が考えられる。

一定の知識や経験を有する投資家に対しては、レバレッジ制限の緩和や取引自由度の拡大を認める一方、初心者投資家には従来どおりの厳格な保護を適用するという考え方である。

このような段階的規制モデルは、過度な規制回避行動を抑制し、海外FXへの資金流出を一定程度抑える効果が期待される。

9.4 ゼロカット制度の制度内包

海外FXの魅力の一つであるゼロカット制度についても、制度内での導入可能性を検討する余地がある。

追証リスクを排除することは、投資家保護の観点からも一定の合理性を有する。

ゼロカット制度を国内FXに導入する場合、業者のリスク管理能力や自己資本規制を強化する必要があるが、制度設計次第では実現可能性は否定できない。

9.5 海外FX業者との制度的接続

海外FXを単に排除すべき対象として捉えるのではなく、一定の条件下で制度的に接続するという発想も検討に値する。

例えば、日本の投資家向けにサービスを提供する海外FX業者に対し、簡易登録制度や限定的な規制遵守を求めるといった枠組みである。

このような制度は、完全な自由放任と全面禁止の中間に位置する現実的な選択肢として評価できる。

9.6 デジタル時代に適合した監督手法

従来型の監督手法は、物理的拠点や国内法人を前提としてきた。

しかし、デジタル化が進展した現代においては、この前提そのものが崩れている。

今後は、オンライン広告、決済手段、プラットフォーム提供といった周辺領域も含めた横断的な監督が求められる。

これにより、実効性のある投資家保護が可能となる。

9.7 投資家教育の強化

規制の見直しと並行して、投資家教育の充実も不可欠である。

FX取引のリスクや制度の違いについて、学校教育や公的機関を通じて継続的に情報提供を行うことが重要である。

投資家自身がリスクを正しく理解し、合理的な判断を行える環境を整えることが、長期的には最も効果的な投資家保護につながる。

9.8 制度改革に向けた課題

もっとも、これらの提言を実現するためには、法改正や行政体制の見直しといった高いハードルが存在する。

利害関係者の調整や社会的合意形成も不可欠であり、短期間での実現は容易ではない。

しかし、現状を放置することによる弊害が拡大し続ける以上、制度改革に向けた議論を避けることはできない。

結論 国内FX・海外FX問題の総括と今後の課題

10.1 本研究の総括

本研究は、国内FXおよび海外FXを巡る制度的課題、法的論点、投資家保護の在り方について、多角的な視点から分析を行った。

序論において示したとおり、FX取引は個人投資家にとって身近な金融商品となる一方、高いレバレッジを伴うことから、制度設計の巧拙が投資家保護および市場の健全性に直結する分野である。

国内FXは、金融商品取引法を中心とする厳格な規制の下で高い安全性を確保してきた。

しかし、その反面、規制の累積による硬直化が進み、市場の魅力や競争力を低下させていることが明らかとなった。

一方、海外FXは高い取引自由度を提供するが、その自由度は投資家保護の弱さと表裏一体の関係にあり、多くのリスクを内包している。

10.2 違法性に関する整理

海外FXの違法性については、「誰のどの行為が問題となるのか」を区別して整理する必要がある。

日本居住者を対象に無登録で営業を行う海外FX業者の行為は、日本法上、違法と評価される可能性が高い。

一方で、利用者自身が海外FXを利用する行為は、現行法上、直ちに違法とされるものではない。

この法的な非対称性が、海外FXをグレーゾーンとして存続させ、利用者に誤解と過信を生じさせる要因となっている。

10.3 投資家保護と自由度の対立構造

本研究を通じて明らかになったのは、投資家保護と取引自由度の間に存在する根源的な対立構造である。

国内FXは保護を優先するあまり自由度を犠牲にし、海外FXは自由度を優先するあまり保護を犠牲にしている。

この二項対立を解消しない限り、投資家は常によりリスクの高い選択肢へと流動し続ける可能性が高い。

10.4 制度疲労の克服に向けて

国内FX規制は、一定の歴史的役割を果たしてきたものの、デジタル化とグローバル化が進展した現代においては制度疲労が顕在化している。

規制の量的強化ではなく、質的転換が求められている。

具体的には、投資家属性別規制、ゼロカット制度の制度内包、海外FX業者との限定的接続といった柔軟な制度設計が検討されるべきである。

10.5 今後の研究課題

本研究は、制度および法的枠組みに焦点を当てたものであり、実証的データや個別事例の統計分析については十分に踏み込めていない。

今後の研究においては、海外FX利用者の行動分析、被害件数の推移、規制変更の効果測定など、定量的アプローチが求められる。

また、他国のFX規制との比較研究を通じて、日本の制度設計の国際的妥当性を検証することも重要な課題である。

10.6 最終的結語

国内FXと海外FXの問題は、単なる金融商品の一分野にとどまらず、国家による規制と個人の経済活動の自由との関係を象徴する事例である。

制度の外部に問題を押し出すのではなく、制度の内部で吸収し、管理する発想への転換が求められている。

本研究が、今後の制度設計および建設的な議論の一助となることを期待して、結論とする。

コメント